「個人事業主におすすめの節税方法は何?」

「個人事業主の場合、どこまでが経費と認められる?」

「個人事業主が節税するときの注意点は?」

このような悩みにお答えします。

個人事業主は会社員とは違い、自分で確定申告をして納税しなければいけません。「支払う税金をできるだけ抑えて、手元にお金を残したい」と考える個人事業主の方も多いのではないでしょうか?

税金や節税に関する知識を持っていないと、売上が変わらなくとも支払う税金の額が変わってきてしまいます。もしかすると、納める必要のない余計な税金を支払って、損をしてしまっている個人事業主の方もいらっしゃるかもしれません。

そこで本記事では、以下の内容をわかりやすく解説していきます。

- 個人事業主の節税の基本

- 個人事業主の基本的な4つの節税術

- 個人事業主の応用的な7つの節税術

- 個人事業主が節税する際の3つの注意点

初めて個人事業主として確定申告をする方も、経験済みの方も必見の内容となっています。ぜひ最後までお読みいただき、個人事業主の節税術を習得しましょう!

【前提】個人事業主の節税の基本をサクッと解説

-1024x683.jpg)

青色申告の使用や所得控除の利用など、個人事業主の節税方法にはさまざまなものがあります。

すぐに実践するだけでも節税の効果はありますが、節税の基本や仕組みを知ることで、自分の状況に照らし合わせて、より効果の高い節税対策をとれるようになります。

まずは節税に関する2つの知識をインプットすることから始めましょう。

- 個人事業主が支払う税金は4種類

- 個人事業主の所得税の仕組み

それぞれ詳しく確認していきます。

1.個人事業主が支払う税金は4種類

個人事業主が支払う税金は、所得税、住民税、個人事業税、消費税の主に4種類です。課税の対象になる期間は、1月1日~12月31日の1年間となります。詳細を以下の一覧で確認しましょう。

| 税金の種類 | 概要 | 支払い時期 | 税目 |

|---|---|---|---|

| 所得税 | ・所得に応じて課せられる ・所得額が多ければ多いほど税率が上がる超過累進課税(後ほど説明します)の仕組み ・2013年から2037年までは復興特別所得税も納付の必要あり | 翌年の2月16日~3月15日 | 国税 |

| 住民税 | ・所得に応じて課せられる ・確定申告後に、個人事業主の事務所がある都道府県、市町村から納付書が届く | 翌年の4回払い(6月・8月・10月・1月)、または翌年6月の1回払い | 地方税 |

| 個人事業税 | ・所得に応じて課せられる ・事業所得が290万円以下ならば、納税しなくてよい ・ライター、漫画家など一部の職種は個人事業税の課税対象とならない | 翌年の2回払い(8月・11月) | 地方税 |

| 消費税 | ・1年間で受け取った消費税から支払った消費税の差額を納める ・前々年度の課税売上高、または前年の1月1日〜6月30日の課税売上高が1,000万円を超えた場合に課税される | 翌年の2月16日~3月31日 | 国税 |

「所得税」と「住民税」はすべての個人事業主が支払い対象となり、「個人事業税」と「消費税」は条件に当てはまる人が支払い対象となります。

2.個人事業主の所得税の仕組み

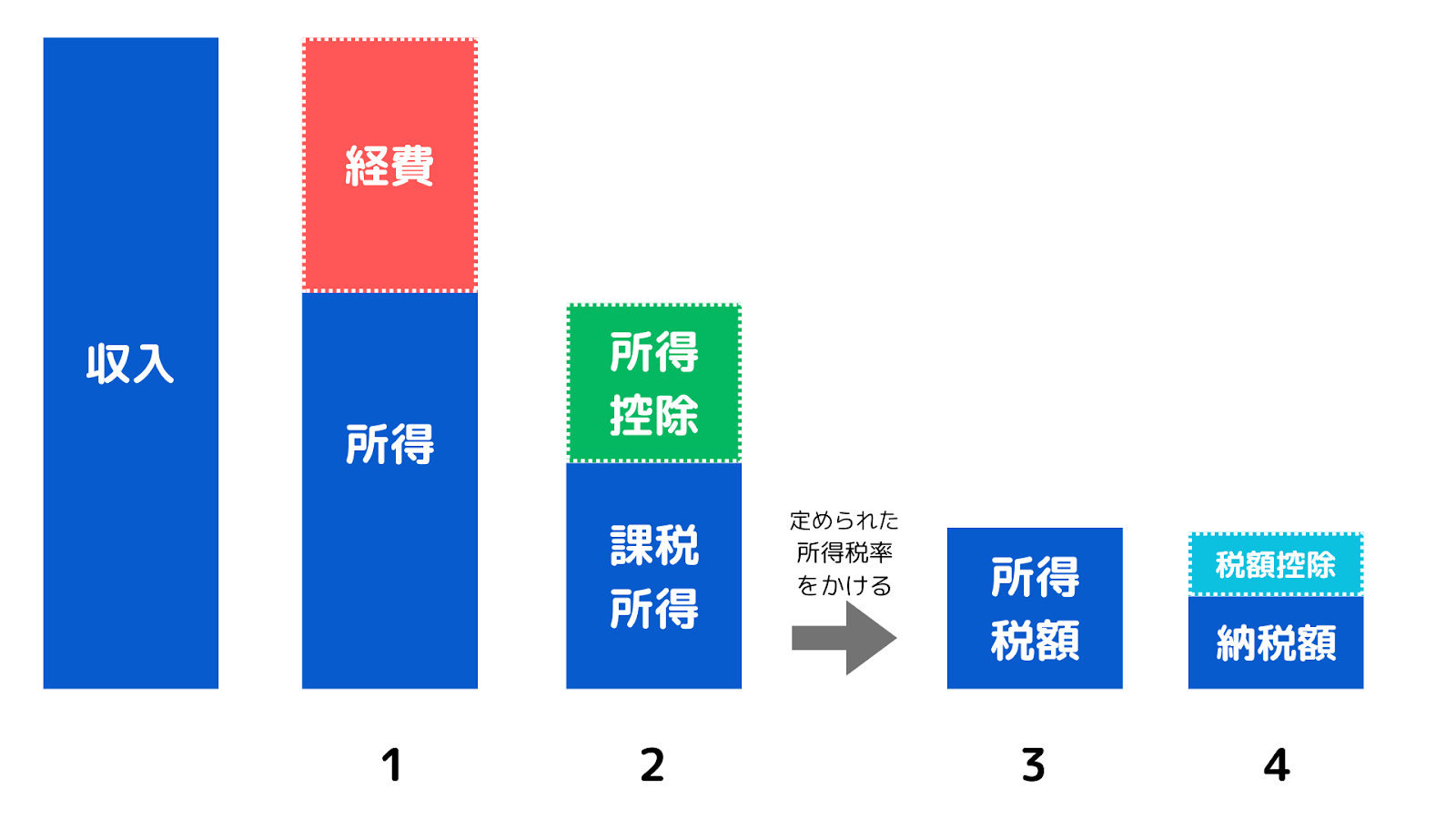

個人事業主の所得税の仕組みを図にすると、以下のようになります。

ポイントは、最終的に支払う所得税額は「収入」によってではなく、「経費」やさまざま「控除」が引かれたあとに決まるということです。

個人事業主が支払う所得税の具体的な計算方法を見てみましょう。

- 収入 – 経費 = 所得

- 所得 – 所得控除 = 課税所得

- 課税所得 × 所得税率 – 控除額=所得税額

- 所得税額 – 税額控除 = 納税額

3番目の「所得税率」と「控除額」は、国税庁によって次のように定められています。

【所得税の速算表(平成27年分以後)】

| 課税される所得金額 | 所得税率 | 控除額 |

|---|---|---|

| 195万円未満 | 5% | 0円 |

| 195万円以上~330万円未満 | 10% | 97,500円 |

| 330万円以上~695万円未満 | 20% | 427,500円 |

| 695万円以上~900万円未満 | 23% | 636,000円 |

| 900万円以上~1,800万円未満 | 33% | 1,536,000円 |

| 1,800万円以上~4,000万円未満 | 40% | 2,796,000円 |

| 4,000万円以上 | 45% | 4,796,000円 |

また、所得税の課税方式は「超過累進課税」です。

課税額の範囲を複数に区分し、課税額に応じて順次、高い税率を課していく課税方式のこと

つまり、所得が多くなるほど支払う所得税は高くなり、所得が少なくなるほど所得税は安く済むことになります。

先ほどの国税庁の「所得税の速算表」を使うと、簡単に所得税額を計算できます。実際に、課税される所得金額が400万円だった場合の所得税額を計算してみましょう。

| 400万円 × 20% – 42.75万円 = 37.25万円 |

所得税の仕組みから見えてくることは、節税するには「経費」と「控除」の活用が必須だということです。つまり、適切に経費を計上して所得金額の400万円を小さくするか、控除額の42.75万円を大きくすれば課税額を減らすことができるのです。次からは、経費や控除などを利用した具体的な節税術をお伝えしていきます。

【基本編】個人事業主の節税術4選

まずは、個人事業主であれば全員がやっておくべき基本的な節税術を4つ紹介します。

- 必要経費をフルに計上する

- 所得控除を利用する

- 税額控除を使う

- 青色申告で確定申告をする

それぞれ詳しく解説していきます。

1.必要経費をフルに計上する

節税の基本の一つは、必要経費をできる限り多く計上することです。

必要経費とは「利益を得るために仕事上で支払ったお金」のことです。一般的には「経費」と呼ばれていますが、所得税法上は「必要経費」といいます。

必要経費として計上できるのは、あくまでも仕事に直接関係する支払いです。どのような支出が必要経費として計上できるのか、代表的な勘定科目を把握しておきましょう。

| 勘定科目 | 概要 |

|---|---|

| 賃借料 | 事務所の家賃、駐車場料金、会場使用料など |

| 水道光熱費 | 水道、電気、ガスなどの料金 |

| 通信費 | 電話代、インターネットの回線使用料、切手代など |

| 車両費 | 燃料代、車検代、タイヤ代など車にかかる費用 |

| 保険料 | 自動車保険、火災保険、地震保険などの料金 |

| 旅費交通費 | 公共交通機関の乗車運賃、タクシー代、出張先での宿泊料など |

| 新聞図書費 | 新聞、書籍、雑誌の購入や購読費用 |

| 広告宣伝費 | 看板、チラシ、会社案内、カタログなどの作成費や広告代 |

| 事務用品費 | ノート、ボールペン、封筒などの日常使う事務用品の購入費 |

| 消耗品費 | パソコン、事務所の机、トイレットペーパー、電球などの購入費 |

| 交際費 | 取引先との飲食代、贈答品、謝礼、慶弔金など |

| 荷造運賃 | 宅配便代、配送費、梱包費など |

| 外注費 | 外部に依頼したデザイン設計料、ホームページの制作代金など |

| リース料 | 社用車、パソコン、複合機、コピー機などリース契約に基づく使用料 |

| 給料手当 | 従業員に支払う給与 |

| 賞与 | 従業員に支払うボーナス |

| 法定福利費 | 健康保険料、厚生年金などの会社負担の社会保険料 |

| 福利厚生費 | 健康診断費用、社員旅行費、慶弔見舞金など |

| 諸会費 | 商工会議所、自治会、町内会などに支払う会費 |

| 雑費 | どの項目にも当てはまらない経費 |

個人事業主が必要経費として計上できる金額に上限はありませんが、みやみやたらに経費にしてしまうと、税務署に疑いの目を向けられるかもしれません。業務とプライベートは分けて、経費処理を行いましょう。

2.所得控除を利用する

所得控除とは、本人や家族の個人的な事情を考慮して税金の負担を軽減する制度です。よく聞く配偶者控除や扶養控除のほかにもいくつか種類があるので、以下の一覧で確認していきましょう。

| 種類 | 控除の適用要件 |

|---|---|

| 基礎控除 | 納税者本人の合計所得金額が2,500万円以下 |

| 配偶者控除 | 合計所得金額が、納税者本人は1,000万円以下、かつ配偶者は48万円以下 |

| 配偶者特別控除 | 合計所得金額が、納税者本人は1,000万円以下、かつ配偶者は48万円超え〜133万円以下 |

| 扶養控除 | 合計所得金額が48万円以下の控除対象扶養親族がいる |

| 社会保険料控除 | 納税者本人や生計を一にする配偶者、扶養親族の社会保険料を納税者が支払った場合 |

| 医療費控除 | 納税者本人や生計を一にする配偶者、扶養親族の医療費が一定の金額を超えた場合 |

| 生命保険料控除 | 生命保険料の支払いがある場合 |

| 地震保険料控除 | 地震保険料の支払いがある場合 |

| ひとり親控除 | ひとり親で合計所得金額が500万円以下 |

| 寡婦控除 | 寡婦で合計所得金額が500万円以下など条件を満たした場合 |

| 小規模企業共済等掛金控除 | イデコ(後ほど詳しく解説します) |

| 寄付金控除 | ふるさと納税(後ほど詳しく解説します) |

申告するのを忘れてしまうと所得控除は受けられないので、漏れなく申告して節税につなげましょう。

3.税額控除を使う

税額控除とは、最終的な「所得税額」から直接差し引けるものです。つまり、差し引いた金額の分だけ税金が安くなります。

具体的な税額控除は、以下となります。

| 種類 | 控除の適用要件 |

|---|---|

| 住宅借入金等特別控除 | 住宅ローンで住宅の取得や増改築などをした場合 |

| 配当控除 | 国内株式の配当など配当による所得がある場合 |

| 外国税額控除 | 外国で所得があり、所得税に相当する税金を納付している場合 |

これらのほかにも税額控除はあるので、詳しくは国税庁のサイトなどで調べておくとよいでしょう。

税額控除は、所得控除を差し引いて税額を計算したあと、さらに税額そのものから直接差し引きできるので、節税効果が大きいといえます。自分に該当する税額控除がないか必ず確かめましょう。

4.青色申告で確定申告をする

青色申告とは、日々の取引を所定の帳簿に記帳して正しい申告をすることで、税金面でさまざまな特典を受けられる制度のことです。具体的には、以下のような優遇措置を得られます。

- 所得金額から最高65万円を差し引きできる

- 配偶者や家族に支払う給与を必要経費に算入できる

- 赤字を前年や翌年の所得金額から控除できる

青色申告で確定申告をするには、事前に「開業届」とその年の3月15日までに税務署へ「青色申告承認申請書」を提出しなければいけません。

個人事業主になってそうした書類の作成や初めての確定申告となると、やり方や手続きの流れがわからず何かと不安に感じられる方もいるでしょう。

そこでおすすめなのが「クラウド会計ソフト freee」です。

「クラウド会計ソフト freee」なら自分であれこれ調べて手書きの書類を作成する必要もなく、無料で青色申告の開始に必要な「開業届」や「青色申告承認申請書」が作成可能です。

また、〇×形式の質問に答えていくだけで、自動でかんたんに確定申告書類が作成できます。確定申告をオンラインで完結できるので、税務署で長い列に並ぶ必要もありません。

初めて確定申告をする方や、忙しくて税務署に行く時間がもったいないと感じている方におすすめのサービスです。

【応用編】個人事業主の節税術7選

ここからは、個人事業主の応用的な節税術を7つ紹介します。

- 家賃や光熱費を家事按分する

- 30万円未満の固定資産は一括で経費にする

- 短期前払費用の特例を適用する

- 小規模企業共済に加入する

- 中小企業倒産防止共済(経営セーフティ共済)に加入する

- iDeco(確定拠出年金)を利用する

- ふるさと納税をする

一つずつ詳細を説明していきます。

1.家賃や光熱費を家事按分する

家事按分とは、個人事業主が自宅を事業所として兼用している場合、家賃を事業で使った割合で経費に計上することです。

例えば、個人事業主のAさんが自宅を事業所として使っていて、毎月家賃を10万円支払っているとします。自宅としての居住面積が60%、事業で使っている面積が約40%だとすると、事業用の家賃として経費計上できる金額は以下です。

| 10万円 × 40% = 4万円 |

家賃のほかにも、家事按分できるものには光熱費、通信費、保険料、ガソリン代、駐車場代などがあります。家事按分の考え方を取り入れて、賢く節税しましょう。

2.30万円未満の固定資産は一括で経費にする

取得価額が10万円以上30万円未満の固定資産がある場合、その資産を取得した年度に一括で経費にできる制度「少額減価償却資産の特例」があります。

以下の条件に当てはまる場合は、少額減価償却資産の特例が利用可能です。

- 青色申告の個人事業主

- 年度ごとの上限は、累計300万円まで

- 確定申告で「少額減価償却資産の取得価額に関する明細書」を添付

少額減価償却資産の特例を使うと、減価償却をして毎年少しずつ経費にするよりも早く経費計上できるので、節税効果が高まります。

3.短期前払費用の特例を適用する

短期前払費用の特例とは「支払い時に前払費用の全額を必要経費にする」というものです。「支払った金額を資産に計上して、使った分だけ経費にする」という前払費用の原則を外れて、より多くの節税が可能です。

短期前払費用の特例は、一般的に以下のようなもので利用できます。

- 家賃

- 生命保険料

- 火災保険料

- サービスの利用料など

また、利用するには次の条件が必要になるので、この点もあわせて覚えておきましょう。

- 支払い日から1年以内にサービスを受ける

- 事業年度末までに費用の支払いが済んでいる

- 継続してサービスの提供を受ける予定がある

- 継続して同じように経理処理をする

ただし、短期前払費用の特例が適用されるのは「サービスを受ける」場合であり、「物の購入」による費用の場合は適用されません。そのため「紙の新聞」と「電子版の新聞」の購読料では、短期前払費用の特例が適用となるかどうかが違ってきます。

- 紙の新聞:物の購入のため、短期前払費用の特例が適用されない

- 電子版の新聞:サービスを受けるため、短期前払費用の特例が適用される

上記は混同されやすいので、短期前払費用の特例を使う際には注意しましょう。

4.小規模企業共済に加入する

小規模企業共済とは、個人事業主や小規模な会社経営者などのための積み立てによる退職金制度です。

月々の掛金は1,000〜70,000円まで500円単位で自由に設定でき、全額が所得控除の対象となるため、高い節税効果があります。

掛金を前納すると、一定割合の前納減額金を受け取れるので、支払い額を減らすこともできます。その代わり、所得控除できる金額も減ってしまう点には注意しましょう。

5.中小企業倒産防止共済(経営セーフティ共済)に加入する

中小企業倒産防止共済(経営セーフティ共済)とは、取引先の倒産など、万が一の事態に備えて個人事業主や中小企業がリスクを軽減するための共済制度です。

中小企業倒産防止共済(経営セーフティ共済)は取引先の倒産で債権が回収できなくなった際、3つのアドバンデージがあります。

- 無利子

- 無担保

- 無保証人

しかも、掛金が5,000円〜20万円の間で自由に設定でき、全額を損金として経費計上できることも強みといえるでしょう。

6.iDeco(確定拠出年金)を利用する

iDeco(確定拠出年金)とは、自分で毎月掛金を積み立てて、老後の資産形成を行う私的年金制度を指します。

iDeco(確定拠出年金)が節税対策になる大きな特徴は、以下です。

- 掛金がすべて所得控除になる

- 毎年の運用益が非課税になる

掛金は月々5,000円から始められ、1,000円単位で自由に設定できます。個人事業主であれば毎月最大68,000円、年間816,000円の所得控除を受けることができ、節税効果も高いです。

注意すべき点は、原則として掛金や運用益を60歳までは引き出せないことと、運用商品によっては元本を下回る可能性があるということです。

自分のライフプランに照らし合わせて掛金の設定をしたり、商品の特徴をよく理解したうえで商品選びをするようにしましょう。

7.ふるさと納税をする

ふるさと納税は、2,000円の自己負担金を差し引いた金額のうち上限額までが、所得税と住民税から全額控除される制度です。

ふるさと納税のメリットといえば、控除が適用されることに加えて、自分が応援したい地方自治体に納税できることや、多種多様な「返礼品」が受け取れるということでしょう。

ちなみに、個人事業主は「ワンストップ特例制度」を利用することはできません。

確定申告をしなくても、ふるさと納税の寄付金控除を簡単に受けられる仕組みのこと。対象となるのは、会社員などのもともと確定申告をする必要がなく、1年間(1月~12月)でふるさと納税の寄附先が5自治体以内である人。

したがって、確定申告をしなければならない個人事業主はワンストップ特例制度の対象外となります。確定申告の際は、ふるさと納税の申告をくれぐれも忘れないよう気をつけましょう。

個人事業主が節税する際の3つの注意点

節税方法についてわかったところで、個人事業主が節税する際の3つの注意点をお伝えします。

- 必要経費として認められない経費もある

- 領収書やレシートがないと経費として認められない

- 行き過ぎた節税は脱税を疑われてしまう

以下で詳細を見ていきましょう。

1.必要経費として認められない経費もある

必要経費として認められるのは、仕事と直接関連する支払いであって、プライベートな支払いや個人事業主自身に関する費用は基本的には認められません。

- 所得税

- 住民税

- 国民健康保険料

- 国民年金保険料

- 生命保険料

- 個人事業主自身の健康診断料(従業員の健康診断料は経費として認められる)

- プライベートの旅費(社員旅行の旅費はいくつかの条件を満たせば経費としてOK)

- 私用で着用する衣服(仕事に関連して購入した衣装代は経費になる)

- 打ち合わせを伴わない従業員との食事

節税しようと手当たり次第に経費として計上すると、税務調査の際に脱税とみなされ追徴課税や刑事罰が科せられてしまう恐れがあります。場合によっては税理士に相談するなどして、普段から適正な経費処理をするようにしましょう。

2.領収書やレシートがないと経費として認められない

業務上で支払った費用を経費として計上するには、領収書やレシートが必要になります。また、原則7年間それらの書類を保管しなければなりません。

領収書やレシートがあることで「いつ・誰が・どこで・誰に対して・何に使ったか」がわかり、税務調査の際にも対外的に支払いの証明をすることが可能となります。また、代金の過払いや二重請求、従業員の内部不正の防止にもつながるでしょう。

確定申告の際に領収書やレシートの提出をする必要はありませんが、税務調査が入った場合は、そうした書類の提出を求められるので、廃棄せずにしっかりと保管するようにしてください。

3.行き過ぎた節税は脱税を疑われてしまう

個人事業主や経営者の立場からすると、できる限り支払う税金は少なくしたいものです。目先の利益をあげようと行き過ぎた節税をしてしまうと「節税」ではなく「脱税」になってしまうリスクが生じます。

節税は経営において売上を伸ばすための補助的な手段であり、くれぐれも節税すること自体が目的となってしまわぬよう注意しましょう。経営の本質は、他者への価値提供とそれに伴う本業での売上拡大であるということをくれぐれも忘れないようにしてください。

個人事業主の節税方法を知り、手元の資金を増やそう!

-1024x587.jpg)

最後に個人事業主の節税に関して、ポイントをおさらいしておきましょう。

- 節税の基本や仕組みを理解することで、より節税の効果を高められる

- 個人事業主が支払う税金は、所得税、住民税、個人事業税、消費税の4種類

- 最終的な納税額は「収入」から「経費」や「控除」を引いたあとに決定する

- 節税は会社経営の手段にしてもよいが、目的にしてはいけない

適切な節税対策が取れれば、売上が同じであったとしても、手元に残る資金を増やすことが可能です。

そうして残した資金を今後の設備投資や自己投資に回すことで、自社の成長速度をより加速させることができるでしょう。ぜひ、本記事を参考に節税の基本を覚えて、具体的な節税対策を一つでもいいので実行してみてください。

もし、初めての確定申告で不安を感じている方や、税務署に足を運ぶ時間がもったいないと感じている方は「クラウド会計ソフト freee」の利用をおすすめします。

作成が面倒な確定申告書も、質問に答えていくだけで簡単に作成できるので、初心者の方にも安心です。インターネットが使える環境であれば、いつでもどこでも利用できるため、税務署に足を運ぶ必要もなく時短にもなります。

30日間無料で利用することもできるので、まずは使い勝手を試してみるとよいでしょう。

\ 30日間無料 /

コメント